KSeF – wszystko, co warto wiedzieć na ten temat

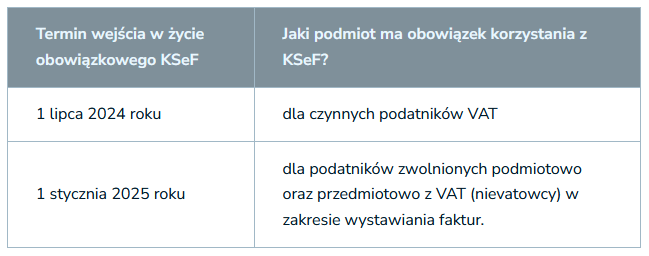

Dla kogo obowiązkowy KSeF?

Czy możliwe jest częściowe dokumentowanie w KSeF?

Przedsiębiorcy już teraz mogą dobrowolnie zacząć wystawiać faktury ustrukturyzowane za pośrednictwem Krajowego Systemu e-Faktur (KSeF) do momentu, gdy obowiązkowe fakturowanie w KSeF wejdzie w życie. To oznacza, że przedsiębiorcy mają możliwość dobrowolnego korzystania z tego systemu do wystawiania faktur, przy czym jednocześnie mogą też wystawiać faktury w dotychczasowej formie (elektronicznie i/lub papierowo).Dobrowolne rozpoczęcie korzystania z KSeF nie zobowiązuje przedsiębiorców do całkowitego wykorzystywania tego systemu.

W taki sposób przedsiębiorcy mogą w dowolnym momencie zaprzestać korzystania z KSeF, ale dopóki nie stanie się ono obowiązkowe. Od 1 lipca 2024, a dla niektórych podatników od 01 stycznia 2025 nie będzie prawa wyboru – KSEF stanie się obowiązkowy.Faktury i dokumenty poza KSeF

W Krajowym Systemie e-Faktur (nawet po 1 lipca 2024 r.) nie wystawimy i nie znajdziemy m.in. poniższych dokumentów:

- Duplikatów faktur

Ministerstwo Finansów informuje, że do faktur ustrukturyzowanych nie ma potrzeby wystawiania duplikatów, ponieważ nie będzie możliwości, aby wystawione w KSeF faktury zaginęły, czy się zniszczyły. Będą one przechowywane w systemie teleinformatycznym przez 10 lat.

- Not korygujących

Z dniem 1 lipca 2024 roku znikną z obiegu noty korygujące. Nabywca nie będzie mógł ich wystawić dla wystawcy faktury w celu skorygowania błędnych danych zawartych na fakturze.

- Faktur proforma

Dokument proforma nie jest fakturą w rozumieniu ustawy VAT, stąd wystawianie takich dokumentów nie jest przewidziane w KSeF

- Faktur wystawianych za pomocą kasy rejestrującej, w tym paragonów do 450 zł uznawanych obecnie za faktury uproszczone

Od 2025 r. kasy fiskalne będą emitowały wyłącznie paragony fiskalne (dokumenty wystawione przy użyciu kas fiskalnych nie będą uznawane za faktury).

- Biletów, uznawanych za faktury

- Paragonów za przejazd autostradą

- Faktur od podmiotów zagranicznych (np. WNT, import usług), w tym faktur od podmiotów zagranicznych, posiadających polski NIP, ale nie mających siedziby w Polsce

Nie będziemy w stanie pobrać z KSeF faktur od podmiotów zagranicznych, ale mamy obowiązek wystawiania takich faktur i wysyłania ich do KSeF np. przy transakcjach WDT, eksporcie usług i towarów.

- Faktur konsumenckich, czyli wystawianych na rzecz osób fizycznych nie prowadzących działalności gospodarczej

- Różnego typu not odsetkowych, not księgowych/obciążeniowych, polis ubezpieczeniowych, rachunków itp.

Nie dodamy i nie ściągniemy też załączników (jedynie notatkę lub dodatkowy opis w odrębnym polu na fakturze).

Powyższe dokumenty nadal trzeba będzie dostarczać do Biura Rachunkowego w uzgodniony z Biurem sposób.

Jak uzyskać dostęp i zalogować się do KSeF?

Użytkownik może uzyskać dostęp do KSeF jako sam podatnik albo upoważniony podmiot. Zarządzanie uprawnieniami jest możliwe przede wszystkim w bezpłatnym narzędziu MF – Aplikacji Podatnika (link: https://ksef.mf.gov.pl/web/login ).

Aby korzystać z Krajowego Systemu e-Faktur (KSeF), niezbędne jest podanie numeru NIP podatnika, w kontekście którego chcemy uzyskać dostęp do systemu oraz uwierzytelnienie się za pomocą jednego z poniższych sposobów:

- kwalifikowana pieczęć elektroniczna

- kwalifikowany podpis elektroniczny

- podpis zaufany

- token wygenerowany w KSeF.

W przypadku podatników prowadzących jednoosobową działalność gospodarczą najłatwiejszym i najtańszym sposobem będzie logowanie się za pomocą e-PUAP. Zatem podatnikom, którzy do tej pory nie mają jeszcze konta e-PUAP zalecamy go założyć.

Z kolei w przypadku podatników niebędących osobami fizycznymi (np. spółki), którzy nie mają możliwości uwierzytelnienia się kwalifikowaną pieczęcią możliwe jest upoważnienie jednej osoby fizycznej poprzez zawiadomienie składane właściwemu naczelnikowi urzędu skarbowego (ZAW-FA). Takie zawiadomienie można złożyć jedynie w formie papierowej, więc zalecamy, aby zrobić jak najszybciej i nie czekać do ostatniej chwili. Ważne, żeby wskazać e-mail, na który w przyszłości zostanie wysłane potwierdzenie nadania upoważnienia. Później ta osoba fizyczna będzie musiała uwierzytelniać się własnym kwalifikowanym podpisem elektronicznym lub podpisem zaufanym.

Nasze biuro rachunkowe w celu możliwości pobierania faktur będzie potrzebowało jednorazowo wygenerowany token. Szczegółową instrukcję jak wygenerować taki token przekażemy w najbliższym czasie.

Kiedy faktura będzie uznana za wystawioną?

Jedną z najważniejszych zmian w tym zakresie jest to, że nie będzie już możliwości „wstecznego” wystawiania faktur.

Datą wystawienia e-faktury jest data jej przesłania do KSeF. Tak więc data wygenerowania faktury w zewnętrznym systemie nie oznacza, że faktura została wystawiona. Aby dokument mógł być nazywany fakturą ustrukturyzowaną, musi posiadać specjalny numer identyfikujący tę fakturę w systemie KSeF. Jeżeli faktura z jakichś powodów została odrzucona przez KSeF, to nie jest uznawana za wystawioną. W takiej sytuacji należy poprawić dane na fakturze i wysłać ją ponownie. Przy czym zgodnie z ustawą podatnik ma tylko 24 godziny na wysyłkę faktury do KSeF od momentu jej wygenerowania w zewnętrznym programie.

Ponadto, co do zasady, ostateczny termin na wystawienie faktury upływa 15 dnia miesiąca następującego po miesiącu, w którym miała miejsce sprzedaż. Oznacza to, że w przypadku, gdy wysyłka faktury zostanie dokonana 15 dnia miesiąca następnego po miesiącu sprzedaży, a z powodu błędów w strukturze XML nie zostanie przyjęta przez KSeF, w związku z czym zostanie wystawiona ponownie np. w następnym dniu, czyli 16 dnia miesiąca następującego po miesiącu dokonania sprzedaży, podatnik naraża się na konsekwencje związane z nieterminowym wystawieniem faktury.

To co warto podkreślić, to: data wystawienia ≠ data sprzedaży. Obowiązujące przepisy dotyczące daty sprzedaży zostają bez zmian, a na fakturze w dalszym ciągu umieszczamy je obie, tj., datę wystawienia i datę sprzedaży. Co to oznacza? Podatnik co do zasady ma prawo dokumentować swoją sprzedaż do 15 dnia miesiąca następującego po miesiącu, w którym został sprzedany towar/wykonana usługa. Np. w dniu 5 stycznia podatnik zorientował się, że nie wystawił faktury dokumentującej sprzedaż towaru/wykonanie usługi jeszcze w grudniu. W KSeF nie ma możliwości, aby podatnik wskazał na fakturze datę wystawienia 31 grudnia, ale nic nie stoi na przeszkodzie, aby fakturę wystawił 5 stycznia, ale ze wskazaniem na fakturze daty sprzedaży jako np. 31 grudnia.

Data odliczenia VAT a data faktury KSeF z punktu widzenia nabywcy

Datą otrzymania faktury jest data wygenerowania faktury w systemie KSeF. Oznacza to, że data wystawienia faktury w KSeF u sprzedawcy = dacie jej otrzymania u nabywcy.

Odliczenie podatku od towarów i usług możliwe jest w dacie powstania obowiązku podatkowego u sprzedawcy, nie wcześniej jednak niż w dacie otrzymania faktury. Oznacza to jednocześnie, że data wystawienia faktury KSeF będzie decydująca co do okresu odliczenia VAT z danej faktury, jeśli tylko obowiązek podatkowy u sprzedawcy nie powstał po tej dacie.

Dla nabywcy istotną będzie data otrzymania faktury w KSeF (czyli data zawarta w numerze KSeF), a nie data wystawienia wskazana na dokumencie lub też data otrzymania fizycznie kopii takiego dokumentu. Terminy te nie będą miały żadnego znaczenia.

Korekty w KSeF, w tym edytowanie i anulowanie faktur

Stosowanie KSeF oznacza niemal całkowitą likwidację tzw. faktur papierowych (poza pewnymi wyjątkami, które zostały przedstawione powyżej). W związku z czym zniknie procedura „podmieniania faktur”, bowiem faktura przesłana do KSeF będzie mogła zostać zmieniona jednie w trybie korekty.

Ponadto zlikwidowana zostanie możliwość wystawiania not korygujących. Co oznacza, że każda „drobna” poprawka danych na fakturze (np. zmiana terminu płatności, danych nabywcy) będzie możliwa tylko poprzez skorygowanie pierwotnej faktury.

Jeśli nasz kontrahent pomyli się chociaż w jednej cyferce naszego nr NIP, to my nie będziemy mieli szansy, żeby dostać fakturę za pośrednictwem systemu KSeF. W takiej sytuacji warto poprosić kontrahenta, żeby skorygował fakturę „do zera” i wystawił ją od nowa z poprawnym nr NIP. Powyższa zasada działa również w drugą stronę. Jeśli to my popełnimy błąd w numerze NIP kontrahenta – kontrahent nie dostanie od nas faktury w KSeF, co może skutkować brakiem zapłaty za dokonaną sprzedaż.

Warto też podkreślić, że prawie wszystkie faktury korygujące od 1 lipca 2024 będą wystawiane w systemie KSeF, nawet te dotyczące faktur, które pierwotnie zostały wystawione z pominięciem KSeF (np. faktury korekty do faktur z kasy fiskalnej bądź do faktur wystawionych przed 1 lipca 2024 r.). Ale jednocześnie faktury korygujące na rzecz osób fizycznych nie prowadzących działalności gospodarczej nadal wystawiamy poza KSeF.

O co chodzi z QR kodem na fakturach KSeF?

Przede wszystkim na tę chwilę nie ma dokładnych wytycznych ze strony Ministerstwa Finansów na temat sposobu generowania tego kodu. Ma on służyć do weryfikacji zgodności wizualizacji faktury z danymi przesłanymi do KSeF. W związku z tym, kodem QR powinny zostać opatrzone wszystkie wizualizacje faktur uprzednio przesłanych do KSeF, które mają zostać użyte w obrocie gospodarczym poza KSeF (np. przesłane do kontrahenta w postaci pliku PDF lub wydruku). Takimi kodami powinny być opatrzone również faktury wystawione dla zagranicznych kontrahentów. Żeby mieć możliwość wysyłania faktury w PDF czy w formie wydruku zagranicznemu kontrahentowi bez kodu QR, kontrahent ten musi „zwolnić” podatnika z takiego obowiązku. Może to zrobić np. w formie e-mail. Kodem QR muszą zostać opatrzone również faktury wystawiane w trybach awaryjnych.

Przelewy w świetle KSeF

Od 1 stycznia 2025 r. na plecy podatników spadnie jeszcze jeden obowiązek – wskazywanie w tytule przelewu numeru KSeF faktury. Wymóg ten będzie dotyczyć zapłat za faktury wystawione przez podatników VAT czynnych na rzecz podatników VAT czynnych oraz w przypadku zapłaty za fakturę ustrukturyzowaną w mechanizmie podzielonej płatności (w przypadku faktur MPP – obowiązek od 1 lipca 2024). Wyzwaniem w tym przypadku może okazać się wykonywanie przelewów z wprowadzaniem 32-znakowego numeru KSeF „ręcznie”. Dużym ułatwieniem będzie posiadanie konta firmowego zintegrowanego z systemem księgowym, który jest połączony z KSeF. W przypadku płatności w jednym przelewie za kilka faktur jednocześnie podatnik będzie musiał podać identyfikator zbiorczy generowany przez KSeF. Na razie Ministerstwo Finansów nie podało żadnych szczegółów na temat sposobu generowania identyfikatorów zbiorczych.

Faktury wystawione w trybie awaria

W ustawie został szczegółowo uregulowany sposób postępowania na wypadek awarii KSeF. Informacja o awarii systemu ma być odpowiednio komunikowana – w BIP Ministerstwa i bezpośrednio w oprogramowaniu przez interfejs do KSeF. W przypadku awarii najlepiej poczekać do momentu aż KSeF zacznie znowu działać. Ale jeśli jednak podatnik z jakichś względów musi wystawić w tym czasie fakturę, to:

- wystawia ją w postaci elektronicznej zgodnie ze strukturą faktury ustrukturyzowanej – z oprogramowania tak jak standardową e-Fakturę

- oznacza fakturę kodem QR (teoretycznie program ma to zrobić automatycznie)

- udostępnia fakturę nabywcy w sposób z nim uzgodniony

- ma 7 dni roboczych od dnia zakończenia awarii na wysyłkę faktury do KSeF.

W takiej sytuacji data wystawienia faktury ustrukturyzowanej = dacie wystawienia, wskazanej na dokumencie, a nie dacie wysyłki do KSeF.

Data otrzymania = data jej faktycznego otrzymania przez nabywcę. Jeśli data otrzymania jest późniejsza niż data przydzielenia numeru KSeF, za datę otrzymania uznaje się datę przydzielenia tego numeru w KSeF.

W przypadku przerwy technicznej schemat działania jest podobny jak w trybie awaria, ale wtedy podatnik ma tylko 1 dzień na wysłanie faktury do KSeF.

Kary pieniężne za błędy w KSeF

Za niedopełnienie obowiązków związanych z e-fakturowaniem ustawodawca przewiduje szereg sankcji finansowych. Od 2025 r. decyzją naczelnika Urzędu Skarbowego podatnik będzie mógł zostać ukarany karą pieniężną w kwocie do:

- 100% wysokości kwoty podatku wykazanego na fakturze wystawionej poza KSeF albo

- 18,7% wysokości kwoty należności ogółem wykazanej na fakturze wystawionej poza KSeF w przypadku faktury bez wykazanego podatku.